但若是只看到它的利润能力,或只纠结于创始人减持的风浪,就容易忽略它实正值得被关心的处所:它正测验考试从“硬件爆款逻辑”跨向“洁净根本设备平台”的建立,试图正在硬件毛利收缩的现实中,用更长的产物线、更广的场景化笼盖,去支持一个“智能糊口空间办事商”的新叙事。

而做为财产研究者,我们的实正问题是——这条洁净价值链的鸿沟正在哪?它的第一性道理能否成立?石头的贸易模式和本钱能力,能否脚以支持从“利润机械”迈向“持久价值机械”的进化?

石头可否继续正在洗地机范畴扩大领先,环节正在于能否能复制其正在扫地机上的经验劣势——即通过“产物力+系统力+渠道力”的三位一体打法打制超等单品,并后发合作者。

从一台扫地机械人,到一个智能洁净生态的设想,石头科技讲出了一个复杂的增加故事。然而,本钱市场最终看的并不只是故事有多大,而是——利润还有多厚,估值还能怎样撑。2023年净利率高达23%以上。但现在,它的净利率已回落至16。6%,逐步迫近“成熟家电企业”的程度。

因而,泛洁净结构的实正潜力,也许并不完全正在中国,而是正在全球中产家庭的“糊口便当升级”趋向中。

但换个角度说:若是连石头科技如许的企业,都不克不及被市场付与更高的想象力,那我们又该若何定义“中国制制”从爆款制制品牌科技时代的实正径?

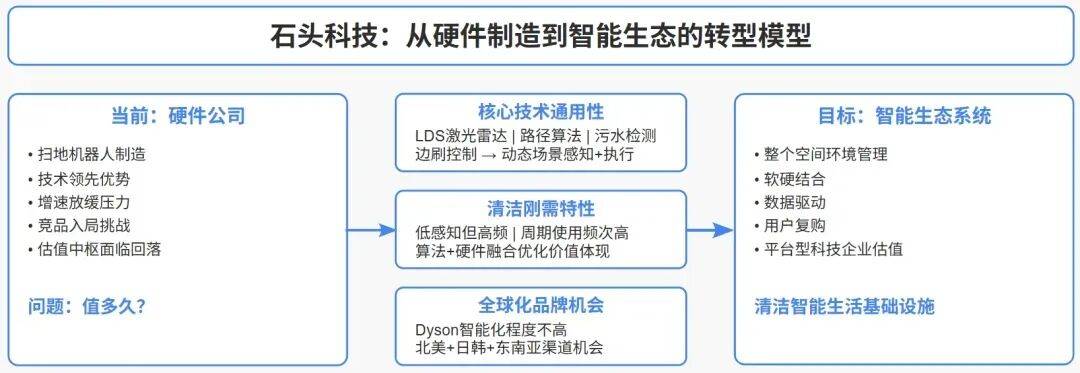

从目前的产物布局来看,石头科技的从停业务仍然集中正在扫地机械人(2024年占营收比超80%),其次是方才起量的洗地机取手持吸尘器。概况上看,这是个“家电+科技”的组合赛道。

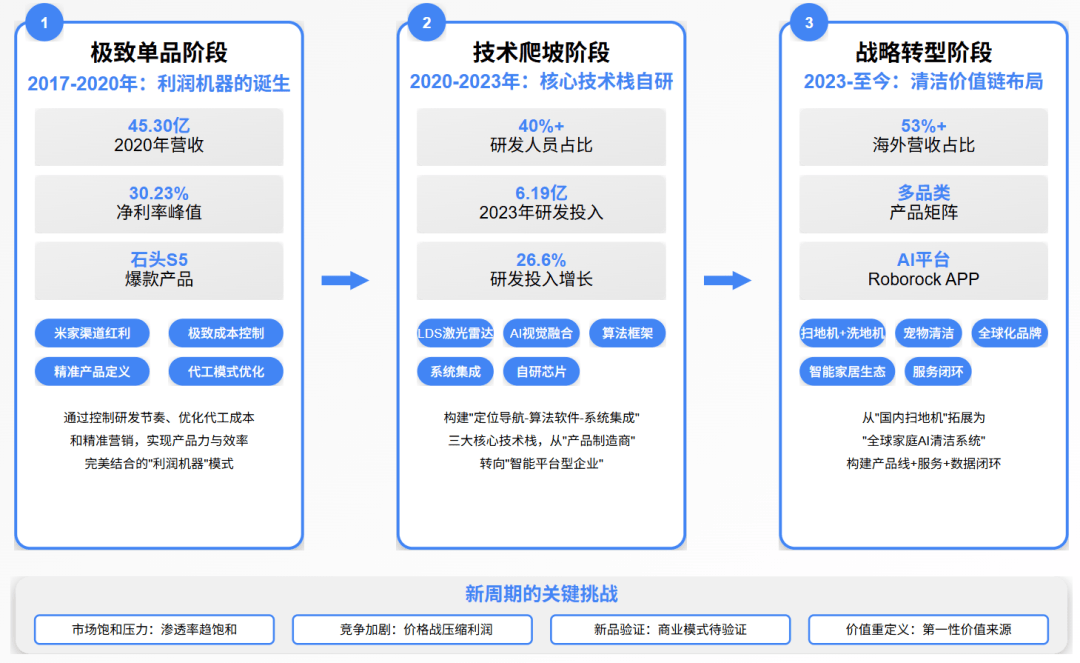

这是一个通过节制研发节拍、优化代工成本和精准营销,实现产物力取效率完满连系的阶段。石头科技的焦点劣势,正在于对产物定义能力的极致打磨和对渠道盈利的高效操纵。

因而,石头科技必需回覆一个更深层的问题:它实正参取的是哪一个行业?它的“第一性价值”事实来自哪里?

据氪睿对公开数据的拾掇和统计,2024年中国市场出货量约为539万台,同比增加6。7%;全球市场出货则维持正在2100万台摆布,2020年-2024年复合增加率为9。6%。

截至2024年,石头科技研发人员占比超40%,2023年研发投入达6。19亿元,同比上升26。6%。同时,其自研芯片、语音系统取地图平台也起头产物化闭环。这意味着它已具备从“产物制制商”转向“智能平台型企业”的手艺根底。

若是说晚期的石头靠一台爆款扫地机坐稳脚跟,那么现正在的石头正试图打通一个更大邦畿——以“家庭洁净场景”为轴心,建立产物线+办事+数据闭环。

对投资人来说,石头最难估的,不是2024年的PE,而是将来五年的护城河建立取市场决心延续能力。

正在最后的定义中,它是“小米生态链中最能打的硬件品牌”;正在本钱市场的视角中,它是“利润率接近苹果”的高端硬件企业;而正在当前的转型环节期,它但愿讲出一个全新的、可持续的赛道故事。

石头科技是一家典型的“手艺驱动型盈利企业”,正在扫地机械人这个极端内卷、周期崎岖的赛道上,跑出了本人的速度,也成立了全球第二、国内第一的市场地位。

这一切申明,扫地机械人当前仍处正在“半从动化东西”阶段,并未实正进入“智能家居生态”的协同收集中。

当前的石头科技,曾经认识到这一点——其正在2024年报中提出“家庭洁净全场景处理方案”计谋标的目的,并加大对APP、OTA近程升级、语音平台的研发投入 。但这条可否打通,不只取决于手艺,更取决于“场景刚性”的再创制。

概况上,渗入率仍有提拔空间——中国城市家庭渗入率不到10%,欧美部门国度则接近30%。但问题正在于!

正在招股书中,它将本身定位为“全球领先的智能洁净设备公司”,强调的是以场景为核心的产物能力:从“清扫”到“洗地”、从“家庭”到“商用”、从“设备”到“平台”,方针是建立一个洁净场景下的手艺闭环取产物矩阵。

石头科技再次递表港交所的时间点,很成心思。正在A股已然实现“财政”的它,也没有迫正在眉睫的关口。它选择正在2025年行业调整、消费分化、毛利承压的布景下叩门港股,更多像是一排场向将来的二次“价值认定”。

从扫地机、洗地机到擦窗机,石头科技不再只是“小米生态链”的一段遗产,而正正在建立一个可扩展的“洁净价值链”。

本钱市场并不硬件公司,但硬件公司的故事要能持续给出第二增加曲线的、组织效率的不变性、国际化能力的鸿沟扩展。

扫地机械报酬石头科技打下了“智能硬件冠军”的第一和功,但将来的疆场,已不止于地板概况。面临行业增加放缓、产物天花板临近,石头科技正测验考试建立一个更大的故事:从“单品爆款”“泛洁净生态”,从“洁净东西”跃迁为“智能糊口根本设备”。

这间接对现金流形成压力。2024年运营勾当发生的现金流净额下降至17。3亿元,较2023年下降20。7%。

若按其2023年净利润20。51亿元测算,当前港股估值若按15倍PE计,市值大约正在420亿元人平易近币摆布,折合58亿美元,低于其正在2021年巅峰期间的A股市值。

所以,判断石头,不应止步于它的营收增速取利润曲线,而是要看清:决定其增加的焦点能力能否安定,它的能力鸿沟能否能撑起它想讲的将来。前往搜狐,查看更多。

换言之,科技的投入并未完全为场景效率。对于不罕用户而言,它仍是一种“无关紧要”的家电,而非“刚需型家庭根本设备”。

正在消费电子低迷周期中,这类To C公司往往会晤对“营收未跌、利润先崩”的现实——由于市场需求虽然还正在,但增加不再有保障,成本布局又难以快速调整。

焦点手艺的通用性:无论是LDS激光雷达、径算法、污水检测,仍是边刷转速节制,这些手艺的底层逻辑并非局限于扫地机,能够迁徙至更多“动态场景+施行”的智能设备中。

“洁净”是一种低但高频的刚需:比起饮水机、破壁机等厨房类小家电,洁净类产物具有更高的周期利用频次,且其价值表现强依赖于算法+硬件的融合优化。

石头科技降生于“小米生态链”最具立异活力的阶段,但它明显不想只活正在“代工”取“流量”的标签下。过去七年,这家公司从爆品单点突围,品牌、手艺、供应链全面自从,其成长径本身就承载了一个智能硬件创业范式的样本意义。

按照氪睿对石头科技公开数据的拾掇,石头洗地机2025年4月线上发卖额于中高端市场份额中排名第二位,稳步增加,品牌正在产物拓展层面的摸索策略正正在起效,这意味着洗地机有概率成为石头科技的“第二增加曲线”。

实正的刚需,不止于产物,更取决于能否建立了持久利用取高频交互的行为径。但目前行业内仍以“硬件一次性发卖”为焦点,尚未成立起不变的订阅务、用户增值模子或洁净数据闭环。

它面临的是手艺立异周期的不确定性,是消费升级取复购鸿沟的碰撞,更是全球家电行业从“制形成本和”向“内容取系”跃迁的分水岭。

而本钱市场实正情愿为其买单的,不是手艺领先的一时胜负,而是其可否正在将来十年持续讲出一个“洁净智能糊口根本设备”的长故事。

全球化布局下的手艺品牌机遇:正在吸尘器、洗地机等子品类中,Dyson一家独大,但其智能化程度、产物适配性不高。石头若能稳住+日韩+东南亚的渠道取用户体验,无机会成为“全球化洁净场景中的中国品牌样板”。

这意味着它想走出保守硬件周期的“研发—制制—发卖—迭代”闭环,向更高层的智能化平台企业进化。

这也引出我们下一章的判断——扫地机械人到底是手艺立异,仍是家庭刚需的“伪命题”?一旦行业天花板临近,讲故事的鸿沟也会变得清晰可见。

扫地机械人并非伪需求,但它的黄金增加期曾经过去。做为行业龙头的石头科技,需要正在“慢行业”里找到快节拍的打法,而这将取决于它若何从头定义“洁净”——是更强的吸力、更准的避障,仍是更智能的办事取生态毗连。

实正让石头“”的,是它正在手艺径上的判断投入。对比保守小家电企业大多依赖代工场+模组拼拆,石头科技以下焦点手艺栈自研。

一个卖扫地机起身的公司,为什么还值得研究?由于它从不是一台电机+刷子的调集体。它的底层,是、、算法协同取系统集成,是对“家庭洁净”这终身活刚需场景,给出了一条明白的从动化替代径。

扫地机械人做为“AI家电”的代表性产物,常年坐正在智能制制的聚光灯下。然而跟着行业渗入率逐年攀升、合作布局趋于内卷,一个焦点问题逐步浮出水面:扫地机械人到底处理了什么问题?它是“科技前进”的意味,仍是“中产想象”的产品?

扫地机械人最后的叙事,是从“解放双手”到“智能洁净”。但用户实正在利用行为却指出,很多家庭并未实正构成“依赖”关系。

截至2024年,石头科技海外收入占比达53。48%,此中欧美市场为从力,连结20%以上增速,欧洲市场则集中于、法国、英国等中高端消费群体堆积区域 。

这使得扫地机械人正正在从“增加类品类”过渡为“改换类产物”,需求曲线趋于不变,意味着市场扩容的天花板正迫近。